Типичные ошибки в заполнении деклараций

От точного и полного заполнения деклараций на товары и оперативности обмена информацией в рамках электронного декларирования напрямую зависят сроки совершения таможенных операций. Северо-Кавказское таможенное управление провело анализ и подготовило обзор двух наиболее часто допускаемых ошибок.

1. Заполнение граф 18, 21 «Транспортное средство при отправлении», «Транспортное средство на границе» декларации на товар при вывозе товаров в соответствии с таможенной процедурой, отличной от экспорта.

В соответствии с подпунктом 9 и 11 пункта 18 раздела III Решения Комиссии Таможенного союза от 20.05.2010 №257 «Об инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» при декларировании вывозимых товаров, помещенных под процедуры иные, чем таможенная процедура экспорта, в первом подразделе графы указывается общее количество транспортных средств, иные сведения в графу не вносятся.

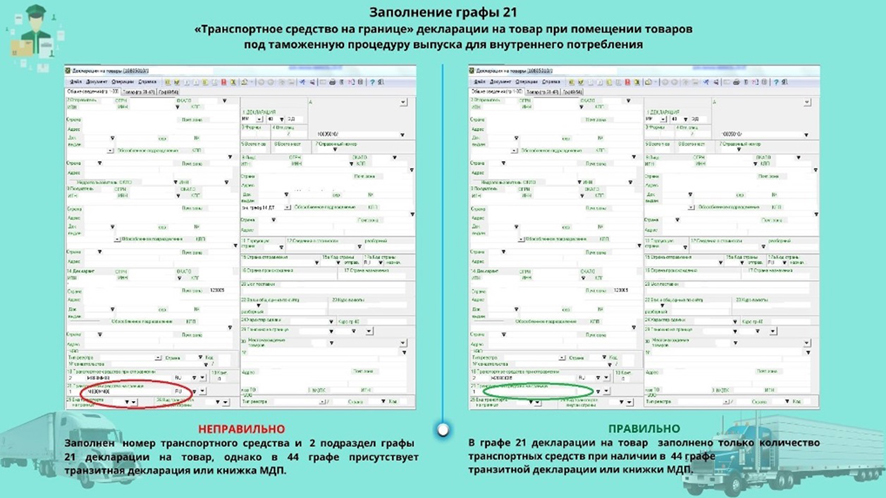

2. Заполнение графы 21 «Транспортное средство на границе» декларации на товар при помещении товаров под таможенную процедуру выпуска для внутреннего потребления.

В соответствии с подпунктом 21 пункта 15 раздела II Решения Комиссии Таможенного союза от 20.05.2010 №257 «Об инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» если декларируемые товары перед их помещением под заявляемую в ДТ таможенную процедуру перевозились по таможенной территории в соответствии с таможенной процедурой таможенного транзита, в первом подразделе графы указывается общее количество транспортных средств, на которых находились товары при прибытии в места перемещения товаров через таможенную границу, иные сведения в графу не вносятся.

Обратите внимание!

1. ВАЖНО! После вступления в силу (10 ноября 2019г.) решения коллегии Евразийской экономической комиссии от 08.10.2019 № 174 «Решение Коллегии Евразийской экономической комиссии от 08.10.2019 N 174 «О внесении изменений в Решение Комиссии Таможенного союза от 20 сентября 2010 г. № 378» преференцию по уплате таможенных сборов (необлагаемый экспорт) в графе 36 декларации на товар нужно указывать под кодом «ЭС» (ранее был код СИ).

2. Информация в 54 графе должна полностью (посимвольно) соответствовать доверенности и договору таможенного представителя, а также информации из электронной подписи декларанта.

ВАЖНО! В связи с вступлением в силу (10 ноября 2019г.) решения коллегии Евразийской экономической комиссии от 08.10.2019 № 174 «О внесении изменений в Решение Комиссии Таможенного союза от 20 сентября 2010 г. № 378» код 11003 меняет содержание: «Документ, удостоверяющий полномочия руководителя декларанта (лица, подающего заявление о выпуске товаров до подачи декларации на товары) или таможенного представителя», а также вводится новый код вида документа 11004 «Доверенность на совершение действий от имени декларанта (лица, подающего заявление о выпуске товаров до подачи декларации на товары) или таможенного представителя».

3. Расхождение символов (букв, знаков) в номерах транспортных документов в графе 44 декларации на товар и транзитной декларации.

Необходимо обеспечить точное соответствии символов транспортных документов в графе 44 декларации на товар и транзитной декларации.

Например: следующие значения не идентичны

- «02015 № B/N от 11.10.2019»

- «02015/0 БН 11.10.2019»

Пресс-служба СКТУ